20歳以上の日本国民が加入を義務付けられている国民年金において、大学生などが申請すると学生期間は納付が猶予される「学生納付特例制度」。

この制度で猶予された金額は、追納した方が得なのか?ちょうど私の妻の追納期限が差し迫っていたので調べてみました。

結論としては「追納した方が得」と判断したのですが、その調べた記録を紹介します。

国民年金とは

日本における国民年金は、国民年金法という法律によって規定されており、20歳以上の日本国民は全員加入が義務付けられています。

20歳~60歳に納付義務があり、65歳から受給することができます(令和2年度現在)。

年金制度は大きく3種類に分けられており、概要は以下の通りです。

| 種類 | 名称 | 対象者 | 納付方法 | 納付金額 |

|---|---|---|---|---|

| 1号 | 国民年金 | 会社員以外 | 納付書により自ら | 16,540円/月 |

| 2号 | 厚生年金 | 会社員 | 給与天引き | 給与金額による |

| 3号 | 国民年金 | 2号の配偶者 | 納付不要 | – |

1号の納付金額は定額であるため、将来の受給金額も定額の65,141円/月。2号の納付金額は給与金額によるため、受給金額もそれまでの納付金額によります。

年金未納問題の対象となっているのは1号年金のことですね。

学生納付特例制度とは

学生で一定程度の所得以下であれば、納付猶予が認められる制度です。

上述の通り、20歳以上の日本国民は国民年金への加入と納付が義務付けられていますが、一定の所得以上の学生は申請をすることで、在学中の国民年金の納付を猶予することができます。

一定の所得とは「118万円+扶養親族の数*38万円+社会保険料控除等」が基準となる所得金額ですが、通常のアルバイト程度の学生であれば特段問題となるようなことはありません。

なお、学生納付特例制度は、「免除」ではなく「猶予」なので、原則的には猶予期間後、つまりは卒業後に猶予された金額を支払う必要があります。

当制度の申請は、市・区役所といった行政機関の年金担当窓口、管轄の年金事務所、通っている学校などでできるそうです。

私の場合は確か20歳になる前に、年金事務所から国民年金の通知とともに当制度の申請用紙が送られてきたように記憶しています。

受給資格期間に算入される

国民年金(老齢基礎年金)を受給するためには、原則として保険料の納付期間が10年以上必要となります。

学生納付特例制度を適用した場合、猶予された期間もこの受給資格を得るための納付期間に含まれます。

そのため、例えば大学2年の4月に20歳となり学生納付特例制度を適用した場合、猶予期間は大学4年3月までの3年間(36ヵ月)であるため、残り7年間の納付があれば老齢基礎年金の受給資格を得ることができるということです。

受給金額には影響がある

一方、学生納付特例制度での猶予期間は受給金額には影響を与えます。

満額の老齢基礎年金を受給するためには、40年間の保険料納付が必要となりますが、学生納付特例制度で猶予された期間はこの納付期間には含まれません。

つまり、追納しない限り猶予された期間分だけ将来受給できる金額が減ってしまうのです。

10年以内であれば追納可能

では、受給金額を満額にすることはできないのか?

猶予対象年度から10年以内であれば「追納」をすることができ、追納により受給金額計算の対象期間に含めることができます。

大学を卒業し、忘れた頃にお知らせが届いて、その金額の高さに驚いた方も多いのではないでしょうか。大学時代に当制度を適用すると、猶予期間が2~3年となるので結構な金額となってしまいます。

私の妻も追納可能期間の期限が近づき通知が届いたので、今回調べた内容をこの記事にしています。

3年目以降の追納を行う場合、猶予されていた国民年金保険料に一定の加算額が加わります。利息のようなものですね。

つまりは追納時期が遅くなればなるほど納付金額も増えてしまうので、支払う意思がある方は早めに支払ってしまいましょう。

学生納付特例制度の詳細な内容は、日本年金機構のHPに記載されていますので、もっと詳しく知りたい方はこちらをご覧ください。

追納するしないで金額にどのくらい差があるか

ではこの猶予した金額について、追納するのとしないのとでどのくらい金銭的な差が生じるのか調べてみました。

サンプルケースは私の妻です。

- 大学1年の2月に20歳

- 20歳になったタイミングで学生納付特例制度を適用

- 猶予期間は大学卒業するまでの38ヵ月

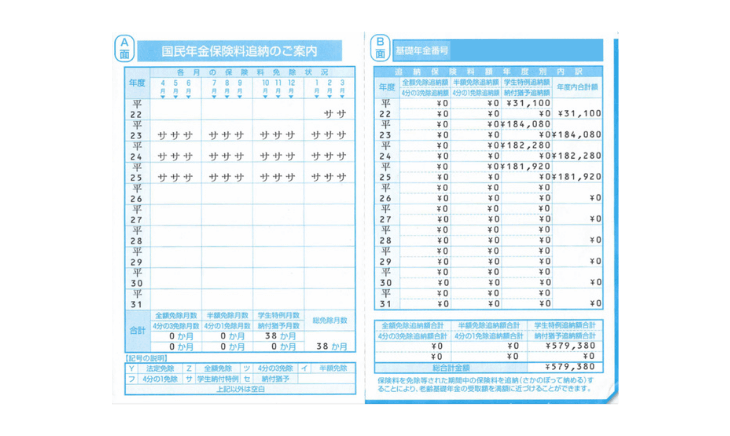

こちらは実際に届いた追納の案内です。「サ」と記載されているのが学生納付特例を適用した月です。

猶予期間38ヵ月の合計で579,380円。結構な金額になることがわかります。

この猶予納付額との比較で計算してみました。

将来受給金額

上述していますが、国民年金(老齢基礎年金)受給額は満額で65,141円/月。年間だと781,700円です(令和2年現在)。

計算式は以下の通りです。

$$満額(781,700円)×\frac{納付月数}{40年(480ヵ月)}$$

納付月数は、20歳~60歳の40年、つまり480ヵ月が最大です。

学生納付特例制度を適用した場合、上記計算式の分子である納付月数に猶予された月数が含まれないため、その分将来受給金額が少なくなってしまう仕組みです。

妻のケースの場合、猶予期間が38ヵ月ですので、追納しなかった場合1年当たり約61,885円受給金額が減る計算となります。

①1ヵ月分の納付に対応する受給金額

781,700円÷480ヵ月=1,628.54円

②猶予期間を加味した将来1年当たり減少受給額

1,628.54円×38ヵ月=61,885円

女性の平均寿命87.45歳から年金受給開始となる65歳を差し引くと、推定年金受給期間は22.45年となります。(平均寿命は厚生労働省:令和元年簡易生命表より)

これに先ほど求めた1年当たり減少受給額を乗じると、

61,885円×22.45年=約1,389,318円となります。

この金額が学生納付特例制度による猶予金額を追納しなかった場合に逸失する推定受給額となります。

この金額だけでも猶予納付額を大きく上回った金額となりますが、もう少し深堀りしてみます。

社会保険料控除

国民年金の納付金額は、所得税計算上の社会保険料控除の対象となっています

追納した場合も同様に社会保険料控除の対象であるため、これによる所得税の減少額も判定計算に含めようという話です。

注意点としては、この社会保険料控除は税率を乗じる前段階での控除であるため、納付金額全額を所得税から減額できるわけではありません。納付金額に税率を乗じた金額が所得税の減少額となります。

また、住民税も同様に社会保険料控除を計算に含めるため、追納により減額効果があります。

住民税は会社員の場合、月々の給与から天引きされるためあまり実感がないかもしれませんが、税率は原則10%であるため見過ごせません。

では、具体的な減税額を計算してみます。所得税計算の際に使用する税率は暫定的に所得税率20%に復興特別所得税2.1%を加味した合計20.42%を用いています。

①所得税

579,380円(納付猶予額合計)×20.42%=118.309円

②住民税

579,380円(納付猶予額合計)×10%=57,938円

③合計減税額

①+②=176,247円

よって、猶予納付額を支払うことで176,247円の減税効果があることがわかります。

こちらも結構な金額ですね。

追納した場合でも年末調整で対応することは可能です。その場合、会社担当者に確認の上、納付書の控えを提出しましょう。

年末調整での申請が漏れた場合、確定申告を行うことで所得税の還付、つまり支払った所得税が戻ってきます。

追納による社会保険料控除は実際に支払った年の所得税・住民税計算に含めます。

そのため、所得が多く生じた年にまとめて追納を行うと良いでしょう。

追納した方が得です

以上の計算をまとめると、納付猶予額579,380円を支払うことで、将来受給額としては1,389,318円増加し、所得税と住民税の合計で176,247円の減税効果があることがわかります。

つまり、(1,389,318円+176,247円)-579,380円=986,185円が追納することで得になる金額ということが求められました。

ここからは余談ですが、1ヵ月当たりの納付に対応する年金受給金額は1,628.54円で、推定受給期間の22.45年を乗じると、約36,560円となります。

令和2年度の国民年金納付金額は16,540円/月ですので、単純計算では納付した方が得になる仕組みにはなっています。

しかし、これはもちろん平均寿命まで天寿を全うした前提での計算であり、損となってしまうケースももちろんあり得る点はご留意ください。

健康な身体が資本とはよく言ったものです。

追納方法

年金事務所やねんきんネットで納付書発行

追納を行う場合、年金事務所で手続きを行うことで納付書を発行できます。

また、年金ねっとという日本年金機構が運営するwebポータルから追納の申請書を作成することができ、郵送で納付書の発行をすることもできます。

各種金融機関やコンビニで支払い

申請後に納付書が郵送されます。

納付書は通常の国民年金と同様に、各種金融機関やコンビニで支払うことができます。

その際の領収書は、年末調整や確定申告で使用するため必ずとっておきましょう。

まとめ

ざっくり計算ではありましたが、長い目でみれば追納した方が圧倒的に得だということがわかりました。

回収するのに数十年かかってしまう点がネックではありますが、何かあったときのための資金として眠らせている貯金があるのであれば迷わず追納するのが良いかと思います。少なくとも30%分は社会保険料控除で回収できますので。

年金制度が破綻しないのかといった懸念もありますが、そもそも法律で規定されている義務なので、日本で生活している以上はあきらめて納付しましょう。

誰かのお役に立てば幸いです。